A Strategy criou um jeito de vender Bitcoin para quem nunca poderia comprar Bitcoin

Na semana passada, a Strategy comprou 22.337 Bitcoins. Não com caixa próprio, não com lucro operacional, não com dívida convencional. Mas com um produto chamado STRC.

Saylor sempre foi bom em engenharia financeira. Mas o STRC é provavelmente a jogada mais interessante que ele já fez, e a maioria das pessoas ainda não entendeu direito o que está acontecendo por baixo do capô.

Então deixa eu tentar explicar do zero.

Imagina o seguinte:

Você é gestor de um fundo de pensão americano e tem bilhões sob gerenciamento e uma lista enorme de regras sobre onde pode e onde não pode alocar esse dinheiro.

Bitcoin está fora da lista por inúmeros motivos: é volátil, é muito novo, não gera renda e também não passa pelo compliance.

Então, você assiste o ativo ir de US$ 10 mil para mais de US$ 100 mil, com sua tese se confirmando a cada dia, mas continua de mãos atadas, porque o ritmo da burocracia opera em uma realidade completamente distinta.

E o que você pode fazer em relação a isso? Nada.

Você engole o sapo e fica com o seu Treasury Americano pagando 4% ao ano e segue em frente.

Foi exatamente pensando nessa situação que o Michael Saylor desenhou o STRC.

Vamos às explicações: o que é o STRC

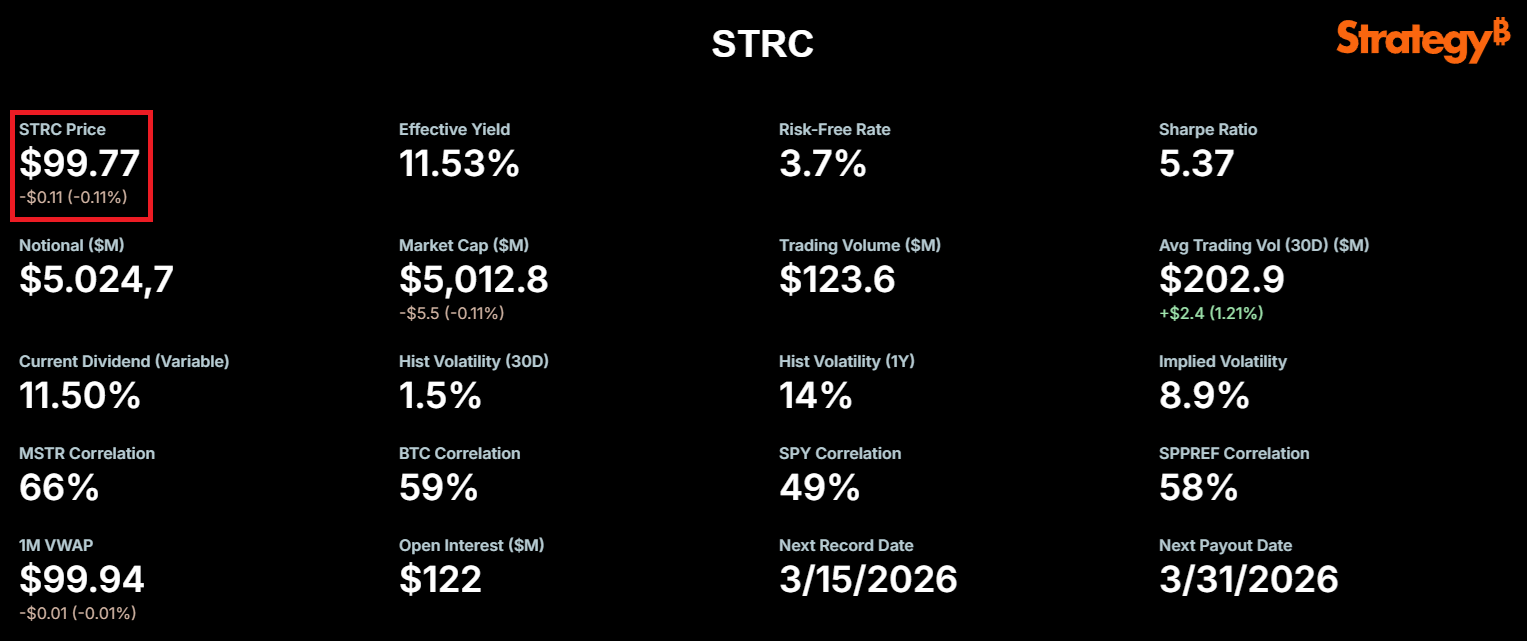

Lançado em julho de 2025, o STRC é uma ação preferencial da Strategy negociada na Nasdaq. Você compra ela por US$ 100 e recebe 11,5% ao ano em dividendos, pagos mensalmente. (Para meio de comparação, o Tesouro Americano de 10 anos paga cerca de 4,3% ao ano.)

O preço dela fica sempre em torno de US$ 100, não sobe muito, não cai muito.

E o mecanismo de estabilização de preço é simples: se a ação cai abaixo de $100, a empresa sobe o dividendo para atrair compradores, se sobe demais, reduz o dividendo. É um ajuste mensal que mantém a cotação dentro de uma faixa estreita, sem os solavancos de uma ação comum.

Na aparência, o STRC é um instrumento de renda fixa:

- Tem preço estável

- Tem pagamento mensal

- Tem uma estrutura que o mercado tradicional reconhece.

O fundo de pensão consegue justificar a compra para o compliance. A seguradora consegue encaixar no portfólio. A gestora conservadora consegue apresentar para o cliente sem precisar explicar o que é uma carteira digital.

Desde o IPO em julho de 2025, o produto levantou mais de US$ 2,5 bilhões. Na semana de 9 a 16 de março, só a STRC gerou US$ 1,18 bilhão, mais do que as ações ordinárias da empresa naquele período. Foi a primeira vez que o instrumento preferencial superou o equity como principal fonte de capital da Strategy.

Mas onde entra o Bitcoin nessa história?

Todo dinheiro que entra pelo STRC vai para um único destino: comprar mais Bitcoin.

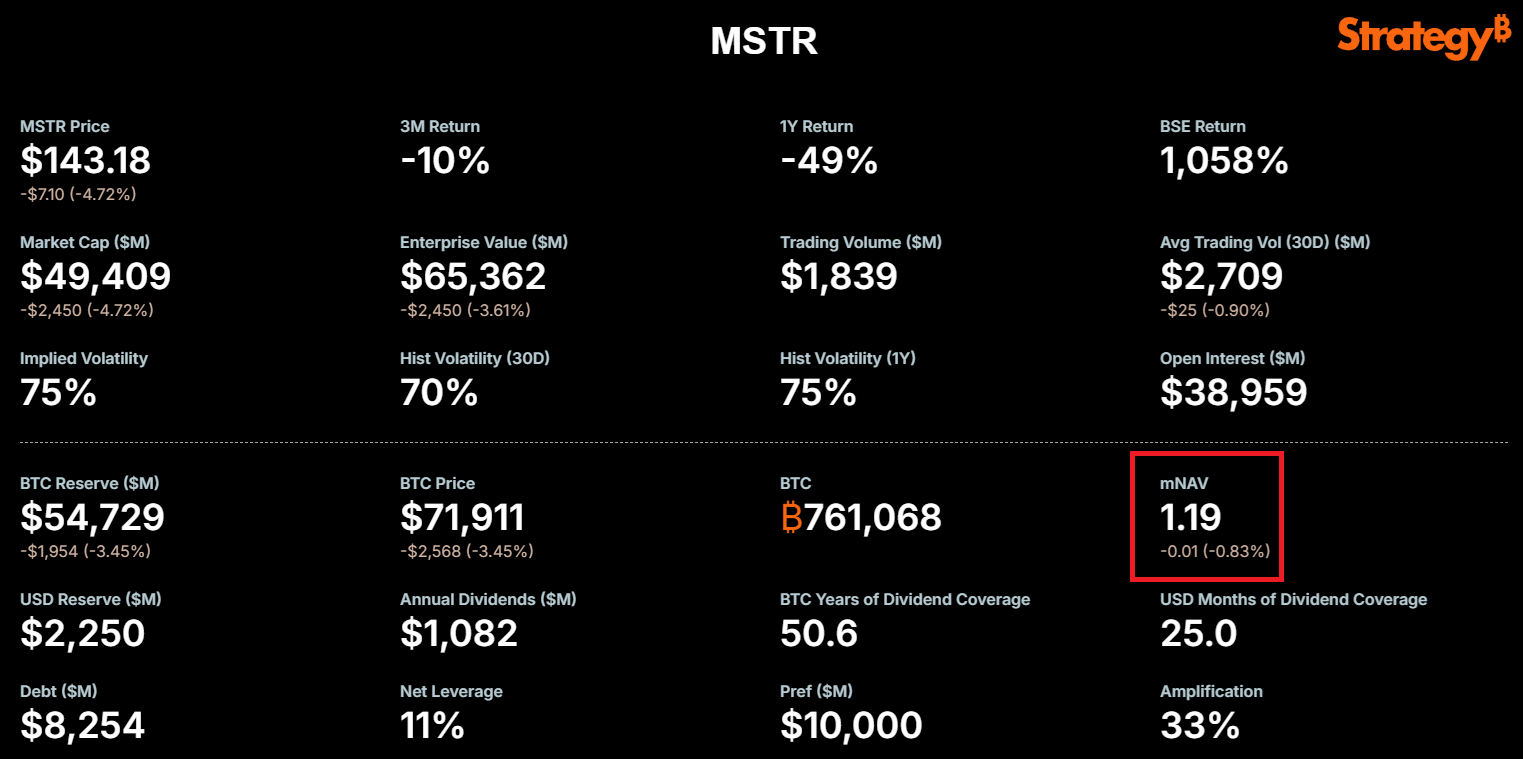

A Strategy pega os recursos, compra BTC no mercado, e o Bitcoin acumulado serve de base para continuar captando no futuro. Hoje a empresa tem 761.068 Bitcoins, mais de 3,5% de tudo que vai existir algum dia, adquirido por um custo médio de US$ 75.696 por BTC.

Para ter dimensão de escala: a mineração global produz cerca de 450 novos Bitcoins por dia. Nessa última semana (9 a 16 março), a empresa levantou US$ 1,18 bilhão via STRC e usou isso para comprar aqueles 22.337 bitcoins que mencionei no começo. Hoje, a reserva da Strategy passa de 738 mil BTC.

E quem está comprando STRC?

Em boa parte, são exatamente os investidores que não podem comprar Bitcoin diretamente. Fundos de pensão, seguradoras, endowments universitários, essas entidades que têm regras rígidas sobre o que podem alocar. Bitcoin puro não passa: sem geração de renda, volatilidade alta demais, custódia complicada.

A STRC resolve isso porque tem o formato que o compliance aceita. Preço estável, dividendo mensal, negociação em bolsa regulada, estrutura jurídica familiar. O gestor aloca num produto que, nos relatórios internos, parece renda fixa de alto rendimento. O efeito real, porém, é que cada dólar alocado acaba sendo convertido em Bitcoin pela Strategy.

Não é nada escondido, a empresa é completamente transparente sobre o uso dos recursos. O ponto é que o formato remove as barreiras de entrada para um tipo de capital que antes não tinha caminho para essa exposição.

Porém, existe um detalhe importante aqui que deve ser considerado. O investidor que comprou STRC não tem Bitcoin. Mas financiou a compra de Bitcoin. Ele entrou comprando um título de alto rendimento que por baixo é uma aposta de que o Bitcoin vai continuar valendo mais do que custa captar esse capital.

Enquanto essa aposta se sustentar, o mecanismo funciona.

Do ponto de vista do Bitcoin, o que muda é a natureza da demanda.

Um fundo que compra STRC para atingir uma meta de rendimento não está olhando para o gráfico do Bitcoin. Ele está respondendo a uma oferta de yield. Isso significa que essa demanda não para quando o Bitcoin cai 10%, ela segue enquanto o produto fizer sentido do ponto de vista de alocação institucional.

Num mercado onde a oferta nova de Bitcoin é cada vez mais limitada pelo halving, adicionar esse tipo de fluxo recorrente e não-especulativo tem implicações para o equilíbrio de preço no longo prazo.

Não é garantia de nada, mas é uma pressão estrutural diferente do que o mercado cripto estava acostumado a ver.

Agora vamos aos riscos desse modelo

Todo mecanismo financeiro tem um ponto de pressão. No caso do STRC, ele está em três lugares.

O primeiro é o compromisso de dividendo.

As obrigações anuais da Strategy com pagamento de dividendos preferenciais já passam de US$ 1 bilhão, e crescem à medida que mais papéis são emitidos. Se o Bitcoin entrar em uma fase longa de estagnação ou queda, esse compromisso segue existindo. A empresa precisaria vender Bitcoin ou encontrar outras formas de honrar os pagamentos, e nenhuma das duas opções é confortável.

O segundo é a garantia, ou melhor, a ausência dela.

O STRC não é lastreado diretamente nos bitcoins da Strategy. As ações preferenciais têm prioridade sobre os ativos residuais da empresa em um eventual processo de liquidação, mas nenhum Bitcoin específico está dado como colateral. Na prática, o investidor está apostando na solidez da empresa, não em um ativo segregado.

O terceiro é o mais fundamental

O modelo inteiro depende de que o Bitcoin valorize no longo prazo a uma taxa acima do custo do capital preferencial, hoje entre 8% e 12,5% ao ano. Se isso não acontecer, a engenharia financeira perde sentido.

Em resumo, a Strategy precisa que o Bitcoin não só sobreviva, mas cresça.

O que acompanhar para monitorar a saúde do modelo

O STRC não é o tipo de produto que você compra ou observa uma vez e esquece. O mecanismo tem variáveis que mudam todo mês, e algumas delas avisam com antecedência quando algo começa a sair do trilho.

Preço do STRC em relação ao valor de face de US$ 100

- O termômetro mais direto do instrumento. Quando o papel opera abaixo de US$ 100 por dias seguidos, é sinal de que o mercado está perdendo confiança. A empresa reage subindo o dividendo, mas se o preço não volta, o problema é mais fundo do que o dividendo consegue resolver.

- Acima de US$ 100 com consistência significa que a demanda está saudável e o mecanismo de ancoragem está funcionando. Abaixo por períodos prolongados é o primeiro sinal de alerta.

mNAV

- Múltiplo do valor de mercado da MSTR sobre o valor líquido dos bitcoins que ela detém. Diz o quanto o mercado está disposto a pagar acima do valor real dos ativos. Historicamente, é esse número que guia a decisão da empresa entre emitir ações ordinárias ou preferenciais como o STRC.

- Um mNAV acima de 1 significa que o mercado enxerga valor na estrutura além do Bitcoin em si, e é nesse cenário que a empresa prefere emitir ações ordinárias, porque consegue captar mais do que o Bitcoin vale.

- Quando o mNAV se aproxima de 1 ou cai abaixo, a empresa tende a migrar para emissões preferenciais como o STRC.

- Se cair consistentemente abaixo de 1, o modelo de financiamento inteiro entra em xeque.

Total de obrigações de dividendo preferencial

- Avisa quando o compromisso fixo da empresa começa a pesar demais. Hoje esse número já passa de US$ 1 bilhão por ano e cresce a cada nova emissão.

- A leitura é simples: quanto maior fica esse número em relação ao caixa disponível e ao valor dos bitcoins acumulados, menor é a margem de erro se o Bitcoin não se valorizar no ritmo esperado.

- Um crescimento acelerado das obrigações sem crescimento proporcional da reserva de Bitcoin é um sinal que merece atenção.

Reserva de caixa para dividendos

- No final de 2025, a Strategy anunciou uma reserva em dólar de US$ 2,19 bilhão destinada exclusivamente ao pagamento de dividendos e juros, com a intenção declarada de manter sempre pelo menos 12 meses de cobertura.

- A leitura aqui é direta: se essa reserva começa a encolher sem reposição, a empresa está consumindo o colchão de segurança. Se fica estável ou cresce, o modelo está gerando capital suficiente para honrar seus compromissos sem depender de novas emissões emergenciais. É o número mais concreto de todos, e o que separa um modelo sob pressão de um modelo em colapso.

Nenhuma dessas métricas isolada conta a história completa. Mas acompanhadas juntas, elas dizem se o mecanismo ainda está funcionando, como foi desenhado, ou se começou a ranger.

Conclusão

O STRC não é um produto interessante porque paga 11,5% ao ano. É interessante porque resolve um problema estrutural real: como fazer capital que nunca poderia comprar Bitcoin financiar a compra de Bitcoin.

É uma tentativa de conectar o mercado de renda fixa institucional ao Bitcoin usando uma estrutura que o primeiro já conhece.

Para o mercado, isso cria uma demanda nova, previsível e crescente, o tipo de demanda que não depende de bull market para existir. Para o investidor, o produto tem apelo claro, mas os riscos merecem ser lidos com atenção. Não é depósito bancário, não tem garantia institucional, e uma estabilidade de preço que é construída por incentivos de mercado, não por lei.

Se o Bitcoin continuar subindo, essa porta vai ficar cada vez mais larga. Se não continuar, a conta vai chegar, e vai chegar primeiro para quem menos esperava estar exposto a cripto.